自己破産ってどんなことをして、どのくらい時間がかかるのか気になる方も多いのではないでしょうか。

私もどんな手続きで、仕事や生活に支障なくついていけるのかとても不安になった記憶があります。

流れとかかる時間を事前に知っておくことで、今の不安の一部を解消していただくことが出来ます。

専門家の方に相談していただく前に概要を知っていただくことで、お願いする判断材料にもしていただけると思いますので是非参考にしてみてください。

自己破産の申し立てに必要な期間

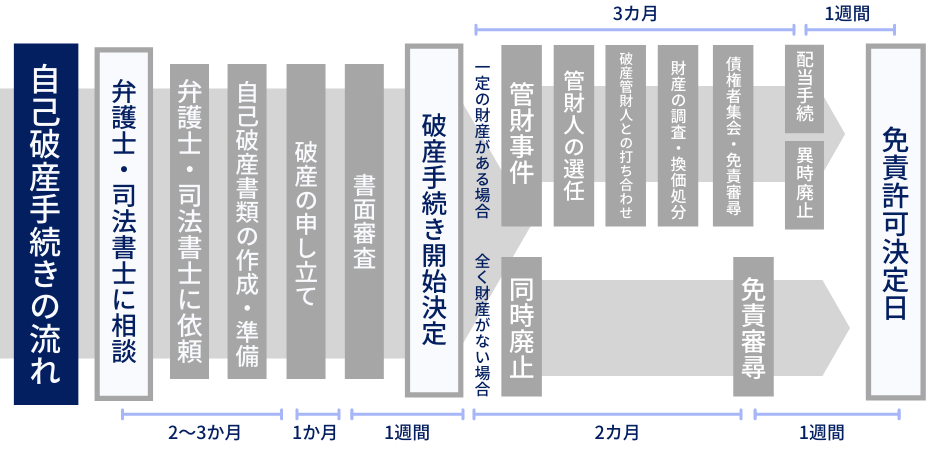

自己破産の手続きには、法律に従った申し立てが必要となります。

申し立て行うにあたっては、たくさんの書類を債務者側も準備を行いますので、専門家の方に協力してもらいながらご準備いただくことをおすすめします。

また、自己破産には【同時廃止】と【管財事件】の2つの方法があります。それぞれかかる期間や申請者の状況によって変わってきます。

- 財産が20万円未満(現金の場合は33万円未満)

- 免責不許可事由がないことが明らか

※ 免責不許可事由とは、債権者に収入を偽って借入したり、ギャンブルなどの浪費が主な原因などの事(破産法252条1項で定める内容)

上記の内容が認められる方は、【同時廃止】の手続きとなり、破産手続きを始めると同時に免責許可の手続きも行います。

- 財産が20万円以上

- 破産者が個人ではなく企業

管財事件は、財産の分配を債権者に行うため、裁判所から選任された管財人の方が、財産の整理(調査・換価・配当)をしてくれます。そのため、それにかかる期間が長くなることに。

さらに、管財事件も「少額管財」の手続きにできることもありますので、相談している弁護士さんに確認してみましょう。

しょう

しょう「少額管財」の手続きになると、通常の管財事件より1.2カ月期間が軽減されます。

個々の状況によりどちらの方法で手続きなるか人それぞれとなりますので、各々の流れと期間を見ていきましょう。

同時廃止の場合の流れと期間

自己破産は、持っている財産のほとんどを放棄して債権者の方々に分配する手続きとなります。

分敗する財産がなく手続きする費用もない場合は、管財人の必要がありません。

そのため、自己破産手続きの開始決定と合わせて、管財人を立てることなく、手続きを終えることが出来るのです。

自己破産者のほとんどは、この同時廃止によって手続きを進めています。

免責決定まで3カ月から4か月が一般的です。

- 弁護士さんに自己破産手続きを依頼する

- 裁判所へ申し立て

- 裁判所が廃止手続き開始

- 債権者の意見書提出

- 免責決定

債務の内容によっては、債権者が不服申し立て(即時抗告)をする場合もあるかとおもいます。その際は、すこし長引く可能性も。

管財事件の場合の流れと期間

債務者に多少の財産、資産がある場合は、管財事件となります。裁判所が選任した破産管財人の方が、財産の調査・現金化を行い債権者へ配分します。

免責決定まで、4カ月から1年程度となります。

- 弁護士さんに自己破産手続きを依頼

- 裁判所へ申し立て

- 裁判所が管財事件の手続き開始

- 裁判所へ予納金(裁判費用)の支払い

- 裁判所が破産管財人を選任

- 債権者の意見書提出

- 再建決定後、債権者へ財産の配分

- 免責許可決定

管財人の方の財産の調査・現金化に時間がかかるため同時廃止よりも時間がかかります。

少額管財となった場合は、管財人の方を立てる必要がなく、担当弁護士さんによって財産の精査が行われるため、上記の管財人の選任などの時間が軽減されます。

手続き期間を最短でかけぬけるための3つのコツ

私が経験したのは、「管財事件」の手続きです。

当時、少額管財にできなかったのか、弁護士さんに相談すべきだったと反省しています。結果的に10カ月かけて、免責許可をいただけたわけですが、もし少額管財の手続きにすることが出来たとすると、8カ月くらいで済んだのかもしれません。

- 必要書類を早く正確に集める

- 弁護士さんに依頼する

- 少額管財の検討も相談する

コツ①:書類を早く正確に集める

自己破産手続きをする上で自分の時間を要するのは、書類の準備。

手続きを待つことは、申請者のほうではコントロールできません。担当弁護士さんや管財人の方の仕事がスムーズにいくように、早く必要書類を準備することが申請者側で出来るもっとも意識すべき行動計画です。

こんな書類が必要になるという事だけでも知っておくことで、弁護士さんから依頼が来た際にすぐに対処できるためご紹介しておきたいと思います。

\クリックorタップでみる/

準備書類は多岐に渡るため分類して紹介します。

- 勤め先に関するもの

- 個人資産に関するもの

- 諸官庁に関するもの

勤め先に関する書類

主に給与、退職金に関する書類となります。

- 源泉徴収票

- 給与明細

- 退職金見込みのわかる書類 など

しょう私は、会社にわからないようにしたかったので、退職金規定の印刷をし、提出いたしました。

個人資産に関する書類

個人資産なので、車検証や住居証明書など

- 車検証、査定書

- 住居証明書

- 保険証書 など

しょう私は、車を所有していたので、合わせて車のカギも預けることになりました。

諸官庁に関する書類

身分や税金などの確認のために必要な書類です。

- 住民票

- 戸籍謄本

- 課税証明書 など

しょう弁護士さんの職権でも取得してもらえますが、私は、費用を抑えるために自分で取得しました。

選ぶ専門家の方によってこちらに準備してほしい書類の的確なアドバイスが違います。

債務整理や自己破産に精通した専門家に相談することで、先のスケジュールも教えてくださり、的確な必要書類の誘導もしてくれます。

コツ②:相談する専門家は、弁護士さんにする

専門家相談は、司法書士さんか弁護士さんにお願いすることになります。

どちらがいいのかは人それぞれですが、自己破産を含めて検討するならおすすめは、弁護士さん。

理由は、権限の問題にあります。

自己破産手続きは、地方裁判所に進みますが、司法書士さんは簡易裁判所までしか業務権限がない為、裁判所からの出廷要請があった際は、代理で対応してもらうことが出来ません。

弁護士さんの場合は、必要書類の準備だけでなく、債権者との交渉や管財人とのやり取り、日程調整など不安な部分をすべて代行してくれます。

また、費用面では、手続き内容によってどちらが高くつくかも変わります。

- 司法書士さん:着手金ゼロ

- 弁護士さん:着手金20万円程度

※管財事件になった際の予納金は、司法書士さんの方が高額になる。

もちろん、ご紹介した「同時廃止」か「管財事件」なのかによって、その手続きのハードルも変わってくるため、どの手続きになるのかは、事前に相談していただく必要があります。

事前相談では、無料でご自身の場合はどの手続きになるのか、費用面の概要、支払い方法など相談することが出来ます。

しょう私も、司法書士さんも含め弁護士さんに無料相談でお話を伺っています。

メールや電話でも親切に対応してくれるところがほとんどなので、まずは、無料相談をおすすめします。

コツ③:管財事件となる際は、少額管財の検討も

財産の精査が必要な管財事件になる際は、 お願いすれば確実にできるものでもありませんが、財産内容によって少額管財も検討できるかもしれません。

同時廃止や少額管財にできるか確認しましょう。

ただし、少額管財の取り扱いは裁判所によっても変わりますので、申立て先の裁判所が少額管財に対応しているかどうかも合わせて確認します。

妻

妻事務的に流れていかないよう、 相談することが大切ね!

法テラスの利用も検討が必要

法テラスなどの機関を利用することで、手続きが長引くこともあります。

しょう私も、法テラスを利用し、依頼先を探す際に時間を無駄にしてしまった経験が。

さらに、面談期間が追加でかかるので、もし支払いの面で利用したい場合は、依頼したい弁護士さんを探して、そこで利用できるか確認していただくことをおすすめします。

まとめ:債務整理や自己破産は早めに専門家に相談をおすすめします

いろいろと調べると、いい事も悪いことも情報が入ってきて、不安もあると思います。また、自尊心で自分で払うべきだと思う方もいらっしゃると思います。

捉え方を少し変換し、どうしようもない債務を気にしながら生産性の悪い時間を何年も続けるなら、国の準備してくれた救済措置を利用して、その後貢献する方がいいと思います。

債務を整理することで何もデメリットがないという事は絶対にありえませんが、このまま膨らんだ債務と向き合うことより、「相談してよかった」「もっと早く相談すればよかった」と思うことになります。

そのためには、自分の状況にあった専門家に出会うために無料相談という一歩を踏み出すことが大切です。

準備すべき書類や行うべき行動も決まり、不安な気持ちもすぐになくなります。

財産状況や、仕事の内容などによって手続きする 「同時廃止」か「管財事件」の判断が変わってきます。

その見極めもお願いする専門家選びと同時に行えるように、まずは、無料相談からはじめてみましょう。