自己破産した後ってどうなるのか不安な方も多いと思います。

借金が一切なくなる代わりに、生活に必要な最低限の財産(自由財産)以外の整理も行うため失うものも多い救済措置となります。

自身の状況が自己破産がいいのか、他の債務整理によって進める方がいいのか、財産状況や家族の状況、借入用途などによってさまざま。

自分の状況にあった、債務整理の方法を見極めるためにも、自己破産によるその後の生活への影響を知ることが大切です。

できるだけ早く生活再建に向けた行動をとっていただければと心から願っています。

自己破産をしたおかげで、今おだやかな生活を送れている私は、信頼できる専門家を早めに探してもらうことをおすすめします。

自己破産の手続きをするとどうなる?

借金が増えすぎてしまい、返済が追い付かなくなってしまった際に債務整理をすることによって借金を気にしながらの生活を終えることが出来ます。

その債務整理の方法のひとつに自己破産があります。

自己破産は、裁判所の免責許可を得ることで、支払い義務から免れることが出来、支払わなくてよくなる救済措置が適用されます。

もちろん、借金がなくなるという大きなメリットがある代わりに、デメリットもあります。

私も詳しく理解する前と後では、印象が大きく違ったという事もあり、誤解を生んでしまう情報がたくさん出回っているのも事実です。

借金に困っていても、解釈の誤解によって、破産手続きに躊躇してしまっている方がたくさんいると思います。

しょう

しょう私もたくさんの司法書士さんや弁護士さんと無料相談でやり取りしました。

不安な時間を長く過ごすことの無いよう、実際に経験した内容や、当時調べて弁護士さんに教えてもらってよかったことをご紹介いたします。

自己破産によるメリット

借金のすべてを免れることが出来る点です。

自己破産の手続きを開始することで、債権者が督促や、財産差し押さえなどの取り立てが出来なくなり、自己破産することで平穏な日常を取り戻すことが出来ます。

すでに訴訟や差し押さえされている場合も、停止や取り消しといったこともできますので、あきらめずに専門家に相談しましょう。

- 借金の全てがなくなる。

- 債権者からの取り立てがなくなる。

- 給与の差し押さえがなくなる。

- 99万円までの現金が残せることができ、日用品も残せる。

ただし、税金や国民健康保険の保険料、年金、罰金、反則金、養育費、損害賠償金などは非免責債権とされるため、免責許可後も支払い義務は残ります。

債権者からの取立てがなくなります。

まず、自己破産の手続きが開始されると、債権者は個別の取り立てが出来なくなりますので、訴訟を受けたり、給与差し押さえなどの心配がなくなります。

専門家に相談した時点で、受任通知を債権者にすぐに送ってくれるので、取り立て自体はその時点でなくなります。

受任通知だけでは、訴訟や給与の差し抑えまでは止めることはできないようで、破産手続き開始決定がなされれば、訴訟リスクもなくなります。

しょう専門家への依頼から破産手続き開始決定までは、早ければ、1〜2ヶ月です。

給料の差押えが止まり取り消しになります。

破産手続き開始決定がなされれば、停止取り消しとなります。したがって、給与を受け取れるようになります。

破産手続開始日の前日までの労働対価分は破産財団に、開始日以降の労働の対価分は破産者が受け取ることができるという扱いが取られています。

奨学金の支払いもなくなります。

奨学金も借金なので、自己破産後の免責許可後は、支払いをしなくてもよくなります。

注意点は、その奨学金に保証人や連帯保証人がいる場合は、そちらに請求が行くことに。その保証人の方も自己破産すると支払いの義務を免れることになります。

自己破産のデメリット

自己破産のデメリットは、あげていくとたくさんありますが、その人の状況によってほとんど影響がないものもたくさんあります。

また、手続き中といった限りなく限定的な内容も含まれるため、私のような普通の会社員の方はほとんど影響がないことも大いにあります。

具体的には以下のデメリットです。

- ブラックリスト(信用情報の事故情報)に5年~10年間登録され新たな借金が出来なくなる。

- 信販系の賃貸保証会社の利用で家を借りることが難しくなる。

- 生活必需品等を除く財産を処分される。

- 自己破産をしたことが官報に公告される。

- 破産手続中は公的な資格を使った仕事ができなくなる。

- 破産手続中は住居を自由に移転できなくなる。

- 破産手続中は郵便物が破産管財人によって調査される。

- 免責不許可の場合,破産したことが市町村役場に通知される。

- 免責許可決定の確定後7年間は,もう一度自己破産をすることが難しくなる。

- 免責許可決定の確定後7年間は,給与所得者等再生をすることができなくなる。

これらの内容が、大変なことが起こるような誤解となっていることもありますので、正確な情報を得る必要があります。

しょうしっかり理解すると意外とそのくらいなら許容できるという内容のものもあります。

新たに借り入れが出来なくなる

自己破産すると、破産手続きの開始から10年間信用情報に事故情報が登録されます。

その期間中には、ローンを組むことやクレジットカードを作ることがとても難しくなります。

審査に通りにくくなるということで、絶対通らないという事でもありませんが、経済的に更生を図るこれからに新しい借り入れの事は、あまり関係ないことかもしれません。

各個人情報機関の情報保管期間

| 個人信用情報機関 | 特長 | 自己破産情報の保管期間 |

|---|---|---|

| CIC | クレジット会社の共同出資により1984年に設立された信用情報機関。保有する信用情報は、他の2機関と比べても最も多いと言われる。クレジットカード会社や消費者金融などが加盟している。 | 5年 |

| JICC | 消費者金融が中心となって1986年に設立された信用情報機関。加盟している金融機関が最も多い。消費者金融から銀行まで多くの金融業者が加盟している。 | 5年 |

| KSC | 全国銀行協会(JBA)によって運営されている信用情報機関。銀行(メガバンク・地方銀行・ネット銀行・信用金庫・信用組合)が加盟している。加入条件が最も厳しい。 | 10年 |

家が借りにくくなる

家を借りる際に、 信用情報を確認できる信販系の賃貸保証会社の物件は、借りにくくなります。

保証会社を変えてもらうか連帯保証人にしてもらうなどの対応してもらうことで、借りることが出来ます。

自己破産から3年経ちましたが、無事に保証会社の審査に通りました。

信販系は外しましたが、全保連株式会社での審査に通過。ほとんどの保証会社では、関係がない事がわかり、今後の生活も少し心配がなくなりました。

財産を処分される

すべての財産を処分するわけではなく、個人の破産の場合は、自由財産を残すことが出来ます。

自由財産は以下のものがあります。

- 新得財産

- 差し押さえ禁止財産

- 99万円以下の現金

- 裁判所によって拡張が認められた財産

- 破産管財人によって破産財団から放棄された財産

就けなくなる職業がある

自己破産の手続が開始以降は、一定の資格の利用を制限されます。

各種の士業 ・警備員・保険外交員などの資格は,自己破産の手続開始後に利用が制限され、その資格を使った仕事に就けなくなりますが、免責許可が下りるまでの数か月という事ですので、大きな問題にはなりにくいでしょう。

引っ越しは一定期間許可が必要

破産開始手続き以降は、裁判所の許可なく居住地を離れることが出来ません。

しかし、国内できちんと連絡の取れる状況であれば、裁判所の許可がもらえないという事が無いため、ほとんど影響はありません。

海外への転居は許可されないことがあるので注意が必要です。

出張や旅行も一定期間許可が必要

引っ越し同様に、裁判所の許可が必要です。国内は2泊以上、海外は1泊以上が居住地を離れるに該当します。

連絡が取れる状況であれば、認められるのでほとんど影響はありません。

出張や旅行は許可を取ってできるといっていいでしょう。

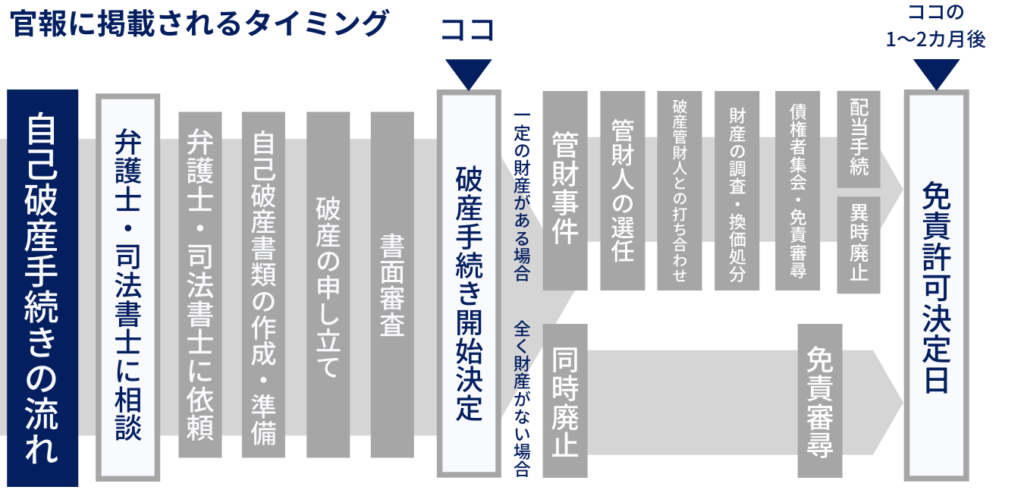

官報への掲載がされる

関係者に破産手続への参加の機会を与えるために、官報による公告がなされます。

官報に掲載されるタイミングは、破産手続開始決定がされた時と免責許可決定がされた時です。

氏名や住所も掲載されます。

官報を常にチェックしている方はほとんどいないと思いますが、掲載はされますので、全く知られないとは言い切れないです。

また、自己破産の流れについて出てきましたので、同じ自己破産でも「同時廃止」と「管財事件」で流れやかかる期間が異なりますので、こちらの記事で詳しく解説しています。

保証人・連帯保証人に迷惑がかかる

自己破産して免責許可を受けると、破産者の債務支払い義務は免責されますが、保証人や連帯保証人が支払わなければならなくなります。

この場合、保証人や連帯債権者に一括請求ができるようになるため、場合によっては、保証人や連帯保証人も合わせて何かしらの債務整理が必要になるかもしれません。

自己破産すると家族はどうなる?

家族への影響は基本的にありません。

もちろん、心配はかけますが、大きな迷惑をかけたことはありませんでした。

同居している方には、協力してもらうことも出てきますので、わからないようにすることは難しいですが、同居していない家族にはわかることはほとんどありません。

まだ自分の借金返済に悩んでいるだけの段階であれば、借金に家族を巻き込む前に、大きな決断をすべきと思います。

所有財産に家族との共有名義がある場合

同居にかかわらず、所有財産が共有名義になっていたりすると、その対象財産の処分が生じて影響が出てきます。

家族に借金の保証人がいる場合

もちろん、保証人が家族であった場合も、債務は保証人である家族に移ってしまいますので、大きな迷惑をかけることになります。

自己破産後は、保証人である家族に一括返済の義務が課せられます。

手続きを行う際は、よく話し合って行いましょう。

家族から借金をしている場合

家族からお金を借りている場合も、その債務は破産免責の対象となります。

他の債権者との公平性を保つために、家族や知人にだけ返済することは非免責の対象となるため、避けなければなりません。

私の体験談

私が自己破産を選んだ大きな理由は、3つあります。

他の債務整理では解決しにくい大きな金額になってしまった事と債務状況が家族に迷惑が掛からない状況だったこと、それから早く借金癖を治すことに注力したかったことです。

- 他の債務整理では解決しにくい大きな金額だったこと

- 家族に迷惑が掛からない状況だったこと

- 早く借金癖(借金依存)を治すことに注力したかったこと

20代の時に、父が亡くなり相続のがありましたたが、相続放棄をして、兄弟にすべてゆだねていたこと。

持ち家を購入したり、大きな投資などの資産を持っていませんでしたので、自己破産を選択できました。

私の場合は、妻だけが自己破産手続きのことを知っていて、十分理解してくれたことに本当に感謝していますが、一人だけにかかえさせてしまったことは、申し訳なく思っています。

ただし、妻も手続き自体に理解と覚悟はしてくれましたが、借金直接にかかわらないようにだけ気を付けて手続きを行いました。

\自己破産とその後の今/

もし、自己破産を検討しているとすれば、借り入れに家族や知り合いを巻き込んでしまっている場合は、他の債務整理を検討することをおすすめします。

自己破産のデメリットは、自分の状況にあうのか

借金で悩んでいる方は、自己破産が頭をよぎると思いますが、実は、他にも借金の救済措置がいくつかあり、それぞれにメリットとデメリットがあります。

自己破産をする際は、他の債務整理と自分の状況に合わせてベストな選択をしなければ、再度借金を繰り返してしまう事にもなりかねない為、専門的な知識が必要となります。

また、それを知っておくことで、弁護士さんに相談するのがいいのか、司法書士さんに相談するのがいいのかなどの判断材料ともなります。

弁護士さんなどの専門家に相談することで解決することはできますが、相談前に知っておきたい基礎知識についてご紹介いたします。

任意整理も検討しよう

任意整理とは、弁護士さんや司法書士さんに債務者の方に代わって債権者と交渉してもらい、長期の分割払いや利息のカットや分割払いの延長などによって、生活を立て直せるほどの返済条件にしてもらう手続です。

借金の返済額が減らせて、手続き後の返済計画もしっかり立てることが出来るので、完済までのロードマップを描くことが出来ます。

整理したい債権者を選べて、保証人にも迷惑が掛からない為、まず初めに知っておきたい債務整理となります。借金の金額があまり大きくなく、利息がなくなれば、返済しきれる方に向けた債務整理となります。

個人再生も合わせて検討

任意整理では、借金の完済まで今の収入では追いつけない方が知っておきたいのが個人再生手続き。

自己破産は、住宅ローンがあって躊躇してしまう方は、個人再生の知識を持っていれば、どんなケースで住宅を手放すことなく、借金返済の不安や心配から逃れられるかが見えてきます。

すでに自分で住宅購入などしている方に知っておいてほしい債務整理の方法です。

最終手段の自己破産

自己破産は、借金の返済をすべて無しにしてもらえる最大の手続き方法ですが、人によっては大きなデメリットとなります。

そのデメリットをメリットが大きく上回り、収入に見合わない大きな借金を作ってしまった人に詳しく知ってほしい借金救済の債務整理手続きです。

財産の処分はどこまで?

どのようなものが自由財産に認められるかは、裁判所によって運用が変わるそうです。

私が自己破産した東京地裁では、見込み額が20万円以下の自動車、見込み額が20万円以下の生命保険解約返戻金なども対象。

預金も財産処分(破産財団の組み入れ)の対象となり、たくさんの預金している方は注意が必要です。東京地裁の場合は、20万円以下の預金は残せる自由財産となっていました。

しょう自由財産については、詳しく知っておく必要がありそうですね!

また、親が自分名義で積み立ててきた預金などないかも確認しておきたいところです。

預金は、現金という扱いでなく、法的に言えば、銀行に預けている金銭を払い戻す請求権を持っているという事で、預金払い戻し請求権という債権に該当します。

20万円以上預金がある場合は、解約されて換価処分の対象となり、解約されてしまいます。

そのため、預金の残高はよく確認しておく必要があります。

持家

財産処分対象となるため、家も処分対象となります。

ローン残高の金額が家の価値を上回っている場合は、同時廃止の手続きとなります。

破産手続き中に処分されないこともあり得ますが、その後の抵当権者の競売申し立てで、処分されることとなります。

自動車

自動車も財産の換価処分の対象が原則。

査定額が20万円以下という事で自由財産となり、残すこともできる場合もあります。

自由財産となっても、ローンが残っている場合は、所有権者によって引き上げられる可能性も。

ローンが残っている場合、基本ほとんどの場合に残すことが出来ないと考えておいた方がいいかもしれません。

| ローン残債有無 | 査定額 | 残せる可能性 | 補足 |

|---|---|---|---|

| ローンが残っていない | 査定額20万円以上 | × | 対象 |

| 査定額20万円以下 | 〇 | 自由財産 | |

| ローンが残っている | 査定額20万円以上 | × | 引き上げられる可能性大 |

| 査定額20万円以下 | △ | 場合によっては、残せるかも(債権者次第) |

バイクも同様の考え方となります。

私の時は、債権者が放棄してくれたので、残すことが出来ました。

所有権者の意向と評価額によって残せる可能性もありそうです。

賃貸の住居

自宅として居住している物件は、解約されることはないでしょう。

居住用以外の賃貸の場合は、敷金や保証金を預けていることが多い為、この敷金の返還請求権も債権となり、換価処分の対象です。

管財人が敷金を回収するあたり、賃貸借契約が解除されてしまうこともあるようです。

基本的には、自己破産したことを理由に賃貸人が契約を解除することはできません。

さらに、自宅の賃貸の敷金等は、自由財産と認められ、お住まいはそのまま継続できることになります。

自営業の方などで、事業用に借りている物件の敷金などは、換価処分の対象に。

給料

給与の請求権も債権になります。破産管財人に回収されるのは、給料の1/4までとなっているので、全部ではありません。

さらに、実際のところ東京地方裁判所の場合、新得財産として処分しなくても良いという扱いで進むことが多いようです。

よほど多く給料が高額でない限りは、自己破産後も給料は自由にできると思っていいでしょう。

私も給料は、影響がなく、弁護士さんからも特段の説明もなかったため業界では通例の事なのではと思います。

退職金

退職金についても請求権の権利で処分対象となります。

将来もらえる予定額ではなく、その時点で退職したと仮定した金額の請求権が対象。

退職金の1/4の金額が対象で、裁判所によって1/8が20万円以下の場合は、自由財産となり管財人へ納めることを免れることも。

破産手続き開始時に160万円以上の退職金がある場合に対象となります。

また、手続きに近い日に退職が決まっている場合は、原則通り1/4が処分対象となります。

生命保険

生命保険も解約時の解約返戻金を返してもらう権利という事で財産にあたり、保険契約を解約することになります。

解約返戻金の合計額が20万円以下の場合は、自由財産として扱われますので、その場合は解約はしなくてすみます。

私の場合は、解約返戻金が20万円以下だったので、自由財産の扱いで解約はしなくて済みましたが、付き合いで加入していたため、結局すぐに解約しました。

年金

年金受給権は、差し押さえ禁止とされていますので、自己破産しても換価処分の対象にはなりません。これまで通り受給することが出来ます。

受け取りがこれから先の方も将来受給可能です。

携帯電話・スマートフォン

生活に必要な支出として支払い継続で問題ないでしょう。

分割払いの場合は、債権者として扱うとなると、解約されてしまうことにもなります。端末代金の割賦払いが残っている場合は、一括購入できるものに変えておくと安全です。

私の場合は、割賦払いでしたが、債権として扱われることはありませんでした。

自己破産の条件は?免責は必ず許可される?

払えない事情があっても、必ず免責許可をもらえるわけではありません。

ただし、実際は、ほとんどのケースで免責許可決定が降りています。私が自己破産を行った前年の2017年では、0.5%程度の免責不許可実績にとどまっていて、裁量免責の判断が多く適用されていることがわかるかと思います。

| 【 統計】破産申立の最終結果 | 割合 |

|---|---|

| ①免責許可決定(自己破産が認められること) | 96.77% |

| ②免責不許可決定 | 0.57% |

数字だけ見ると安易に考えてしまうので、本来はどうかも合わせてみていきましょう。

- 借金が払えない状態である(支払不能状態)

- 借金の理由が仕方のないものである(免責不許可事由にあたらない)

- 非免責債権ではない

自己破産の条件①

借金が払えない状態にあること

破産手続を受けるためには、「支払不能」を認定するための事情を裁判所に伝えて、裁判官に「支払不能」と判断してもらうことが必要です。

破産申立書によって、借金が支払えない状態を提示します。

破産申立書ってどんなもの?

自己破産の条件②

免責不許可事由ではないこと

不許可事由に該当する場合に、免責されないケースもあります。

分かりやすく言うと、その理由の借金は、手続きに値しないという事です。

「不誠実な債務者には免責の恩恵を与えない」という趣旨に基づいています。

- 財産を隠したり、譲渡したり安く、売却したりしたこと

- 闇金など払えないと分かっていて借り入れをしたこと

- クレジットカードで購入したとものを換金したこと

- 収入に見合わない浪費をしたこと

- ギャンブルによって借金をしたこと

- 株やFX、仮想通貨などで借金を増やしたこと

- 嘘をついて借入れをしたこと

- 帳簿や財産に関する書類などを隠滅・偽造したこと

- 裁判所にウソの内容で書類を提出したこと

- 破産管財人の業務を妨害したこと

- 過去7年以内に自己破産における免責許可決定が確定したことがあること

- 債権者集会で必要な説明をしなかったこと

- 財産に関する情報を開示しなかったこと

免責不許可事由がるからと言っても、必ず免責が不許可になってしまうというわけではなく、裁判所の裁量によって免責が許可されることも多いです。

ギャンブルで借金を増やした場合

パチンコ、パチスロ、競馬、競輪、競艇などのギャンブルで借金を増やしてしまったことは、免責不許可事由に該当します。

原則、免責は許可されないことになります。

しかし、免責不許可事由がある場合であっても、裁判所の裁量によって免責が許可されることも多くあります。

しょう裁量免責というそうです。

反省し、破産手続に協力することで、違法性のある浪費でない限りは、裁量免責により免責が許可されるのが通常です。

また、内容によっては、自己破産以外の債務整理(個人再生など)を検討するのも1つの方法です。

2度目の自己破産

免責許可決定を受けてから7年間は、原則自己破産は出来ません。

免責不許可事由に該当します。

ただし、裁判所の裁量で免責になることもあり得ますので、専門家に内容をご相談されることをおすすめします。

しょう私は、個人再生のちょうど8年後に自己破産の免責許可を頂きました。

自己破産の条件③

非免責債権を対象外

公益上の理由と特定の債権者を保護するため、必ず返済しなければならない債権のこと。

公共料金、税金、社会保険料、養育費、罰金、損害賠償、慰謝料 など

ただし、これらのものでも電気、ガス、上水道や軽過失の損害賠償、悪意のない慰謝料などは免責許可が得られます。

自己破産後の生活への疑問Q&A

メリットとデメリット以外で、それぞれの環境により沢山の疑問があると思います。

私も確認したかった内容とこんな状況だったら気になるだろうなという疑問をまとめております。

勤務先の会社について

- 勤務先の会社にはバレましたか?

-

自己破産後も同じ会社で働き続けています。特に問題ありませんでした。

ただ、勤務先が債権者になっている場合は、通知されてしまします。

管財人の財産調査の一環で、退職金の請求権金額調査のために連絡を取ることもあるため、事前に退職金の金額証拠資料を準備しておくといいでしょう。

しょう私は、退職金規定の印刷をして、管財人の方に提出しました。

個人事業・自営業について

- 個人事業・自営業の事業継続はできますか?

-

自己破産による廃業は影響がありませんでした。

自己破産手続き中に副業を始め、開業届けも出しましたが影響はありませんでした。

しかし、事業の設備や在庫などは、処分対象となるので、事業で利用中の賃貸奴どは対象となります。

取引先からの借り入れがある場合は、信用がなくなり、取引が出来なくなる事が多いので、事業内容により注意が必要です。

取引先の借金の影響や事業の内容によっては、また再スタートがスムーズにきれることもできます。

社長や取締役について

- 社長や取締役にはなれますか?

-

会社役員にこれからなることには関係ありません。

自己破産の手続が開始以降は、一定の資格の利用が制限されますが、会社役員は関係ありません。

しかし、現職の場合は解任となると法律で定められています。

復権後に再任は認められていますので、それらを考慮して検討が必要です。

養育費の支払いについて

- 養育費の支払いはどうなりますか?

-

自己破産後も支払い継続となります。

養育費は、非免責債権となっていますので、自己破産後も支払いの継続となります。

もらう側が自己破産する際は、もらう予定の分は財産としてみなされるため、換価処分の対象で、法的には1/2の差し止め禁止となるため半分受け取ることが出来ます。

ただし、実際は自由財産の拡張といった措置で、全額認めてもらえることが多いようです。

生活保護について

- 生活保護を受けている場合の影響はある?

しょう

しょう受給の継続が問題なくできます。

生活保護を受けていても影響ありません。その後の生活再建に向けて、受給の継続も問題なくできます。

選挙権について

- 選挙権はなくなりますか?

-

選挙権がなくなることはありません。

選挙権は、含まれない為、なくなることはありません。

まとめ:その後の生活は特に大きな変化はありませんが、借金癖を治す機会に

自己破産によって、裁判所が免責許可をしてくれれば、全ての借金を支払わなくてもよくなり、穏やかな生活を取り戻すことができました。

自己破産をしたことで、債権者からの嫌がらせや追及なども受けることもないので、安心して下さい。

ただし、間違いなく債権者の会社には、大きな迷惑をかけてしまったことは事実です。その反省を、二度してしまった私は、その借金癖を必ず治すことが、償いのひとつと捉え、現在生活をしています。

破産手続き開始から10年間は、新しい借り入れは、難しくなりますが、財産の内容によっては、ほとんど影響なく手続きを進めることも。

破産手続きによる資格制限や居住制限も破産手続きの間だけです。

さらに、仕事を解雇されたり、賃貸の家を追い出されることもありません。

特に、私のようなサラリーマンの方は、生活に大きな影響がなく、過ごすことができます。

もし、借金の返済に悩んで、大きく気を落としてしまっている方、そのご家族がいましたら、もう少し本ブログサイトを読んでいってみてください。